Ascolta “Pignoramento immobiliare- Ecco Quello che Devi Sapere” su Spreaker.

Il pignoramento immobiliare è l’espropriazione forzata dei beni immobili di un debitore che non ha onorato i pagamenti; ciò nasce dall’esigenza di soddisfare economicamente il creditore che ha richiesto l’esecuzione immobiliare avviando la procedura esecutiva.

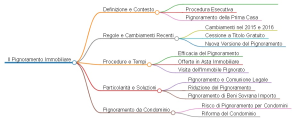

Questa era una semplice definizione del pignoramento immobiliare ma, se hai un pignoramento in corso o rischi di subirlo, presumo che i particolari prettamente tecnici ti interessino poco. Faremo un elenco di tutti gli argomenti che potrebbero tornarti utili nel raggiungimento della soluzione al pignoramento immobiliare.

COME FUNZIONA IL PIGNORAMENTO IMMOBILIARE

Il pignoramento immobiliare è un processo di espropriazione forzata dei beni immobili di un debitore inadempiente al fine di soddisfare il creditore attraverso l’esecuzione della procedura legale.

PIGNORAMENTO DELLA PRIMA CASA

Il pignoramento della prima casa può essere promosso da tutti i creditori e per qualsiasi cifra; l’unico ente che non può promuovere un’azione esecutiva è Equitalia in quanto è stata limitata per legge.

Si fa un gran parlare di questo delicato evento e molti si sono illusi del fatto che il provvedimento restrittivo nei confronti dell’ente esattore fosse lo scudo perfetto per evitare l’avvio di una procedura esecutiva. Purtroppo non è così. Tutti i creditori, anche un piccolo debito, potrebbe chiedere la vendita forzata del bene. Ma c’è un altro particolare che a molti sfugge: Equitalia può partecipare all’asta immobiliare della prima casa quando l’azione esecutiva è promossa da un altro creditore. Facciamo l’esempio della banca che agisce perché il debito non viene onorato; bene, in questo caso l’ente esattore si inserirà nella procedura esecutiva per reclamare il suo credito.

Ti starai chiedendo quando Equitalia NON può pignorare la prima casa; eccoti una risposta sommaria:

– prima ed unica casa

– residenza dimostrabile

– bene immobile non di lusso

Abbiamo trattato il problema del pignoramento della prima casa in un altro articolo; se vuoi approfondire vai a questo link: pignoramento della prima casa.

PIGNORAMENTO IMMOBILIARE 2016

Il pignoramento immobiliare ha subito un deciso cambio di regole nel 2015 e nel 2016 e in questa parte dell’articolo vedremo quali sono le norme più importanti e la loro incidenza sulla procedura esecutiva.

CESSIONE A TITOLO GRATUITO DEL BENE

Nel momento in cui un bene immobile viene ceduto gratuitamente a terzi, ad esempio con una donazione o trust, il creditore può iscrivere il pignoramento entro un anno dalla trascrizione dell’atto rendendo così invalido il passaggio di proprietà. In questa maniera viene facilitata l’opera del creditore che altrimenti avrebbe dovuto avviare l’azione revocatoria ; con la richiesta di revocatoria si va incontro ad una procedura più articolata e occorre dimostrare al giudice la volontà di dolo; può essere sfruttata entro 5 anni dalla trascrizione della cessione a titolo gratuito.. Vorrei che ti arrivasse questo messaggio: se cedi il tuo bene immobile con una cessione a titolo gratuito il creditore può trascrivere il pignoramento entro un anno; puoi trovare maggiori informazioni nell’articolo donazione e pignoramento.

CONVERSIONE DEL PIGNORAMENTO

La conversione del pignoramento è lo strumento con il quale il debitore può risolvere il pignoramento pagando ratealmente il proprio debito al creditore; è necessaria l’autorizzazione del giudice dell’esecuzione. La prima cosa che devi sapere è che il debito dovrà essere onorato integralmente e a questo vanno sommate tutte le spese e gli interessi che matureranno fino alla completa estinzione della procedura esecutiva.

Come viene concessa la rateizzazione da parte del giudice nella conversione del pignoramento ?

Bisogna versare 1/6 dell’ammontare del debito e la restante parte, se il giudice lo permette, in 48 rate (4 anni).

La conversione del pignoramento potrebbe essere una soluzione al pignoramento se gli importi del debito sono bassi; in questa maniera infatti si potrebbe sopportare una rata mensile non troppo alta. Ma facciamo un esempio con due esposizioni differenti :

- debito –> 100.000 euro

- Versamento immediato –>16.666 euro (1/6)

- Rate –> 1736 euro per 48 mesi

Se invece il debito fosse di 20.000 euro avremo:

- debito –>20.000

- Versamento immediato –> 3.333 euro

- Rate –>347 euro per 48 mesi

In quest’ultimo caso si potrebbe trovare la soluzione al pignoramento; gli importi delle rate sono più abbordabili

INEFFICACIA DEL PIGNORAMENTO

Il pignoramento perde efficacia nel momento in cui non viene chiesta, entro 45 giorni, l’assegnazione o la vendita; tale data viene calcolata dal momento della trascrizione del pignoramento. Sarà un evento raro trovare un pignoramento inefficace però non bisogna lasciare nulla al caso.

OFFERTE IN ASTA IMMOBILIARE

Con l’articolo 571 del cpc viene data la possibilità di offrire il 75% del base d’asta; il base d’asta è il prezzo di vendita dell’immobile gravato dalla procedura esecutiva. Ti faccio un esempio concreto di modo che tu possa capire perché il tuo bene immobile può essere venduto in tempi rapidi se interessato da una procedura esecutiva.

Se l’immobile in asta è in vendita a 100.000 euro un potenziale acquirente potrebbe offrire 75.000 euro; se non c’è nessun altro concorrente se lo aggiudica. Anche questa modifica è servita per agevolare i creditori ed abbreviare i tempi di vendita. In questa tabella abbiamo riprodotto una sequenza di tre aste dove vengono messi in evidenza i vari passaggi; alla terza asta il bene può essere venduto a circa il 50% del valore di perizia (144.000 euro).

Asta n.1 –>Base d’asta: 300.000 euro –> 75% 225.000

Asta n.2 –>Base d’asta: 240.000 euro –> 75% 180.000

Asta n.3 –>Base d’asta: 192.000 euro –> 75% 144.000

Inutile dirti che questa modifica è stata voluta fortemente dai creditori più rappresentativi: le banche. Una procedura esecutiva ha una durata di diversi anni ma l’utilizzo di questo articolo del cpc servirà per stimolare i potenziale acquirenti in asta. Non avremo più tempi lunghissimi nelle procedure esecutive; diminuiranno i tempi ed aumenterà la concorrenza in asta.

VISITA IMMOBILE PIGNORATO

La visita dell’immobile pignorato deve essere permessa, da parte del custode giudiziario, entro 15 giorni dalla richiesta e non vi deve essere “contatto” tra potenziale acquirente in asta e debitore. Probabilmente i custodi giudiziari hanno rilevato che il contatto tra debitore e potenziale acquirente può essere un fattore che riduce l’interesse di acquisto. Problemi di coscienza, sguardi minacciosi o quant’altro possono disincentivare l’acquisto e allontanare le persone. Questa naturalmente è una supposizione ma crediamo di non esserci allontanati dalla realtà delle cose.

ASSEGNAZIONE IMMOBILE IN ASTA

Il creditore può chiedere l’assegnazione del bene nel momento in cui nessuno partecipa all’asta immobiliare e può richiedere l’intestazione ad un terzo soggetto.

Cosa intendiamo per aggiudicazione del bene in asta?

Il creditore ha due possibilità per vedere soddisfatte le sue spettanze.

La prima è quella della vendita in asta che tutti conosciamo: il bene viene venduto e si incassano i proventi. La seconda comporta invece l’assegnazione dell’immobile: il creditore chiede che in mancanza di offerte gli venga intestato l’immobile; in questa maniera non verrà pagato con della liquidità ma con il bene pignorato. La novità dell’articolo di legge riguarda la possibilità che viene data al creditore di intestare l’immobile a terzi. Questo sembrerebbe un passaggio ininfluente ma in questa maniera le banche potrebbero cedere alle loro società immobiliari i beni gravati dal pignoramento per rivenderli sul libero mercato a prezzo pieno. Aggiungiamo a questo scenario la possibilità che viene data alle società di non pagare le tasse di compravendita se si rivende entro due anni. E’ chiaro che a breve verranno tolti dalle aste tanti immobili perché le banche avranno maggiore convenienza nel rivenderli per conto proprio.

RIDUZIONE DEL PIGNORAMENTO

Capita che il creditore pignori più beni del debitore e soprattutto che lo faccia per un importo eccessivo rispetto alle ragioni del credito. E’ vero però che, in base all’articolo 2740 del codice civile, il creditore può pignorare i beni a sua scelta e anche per un importo superiore al debito. Il debitore ha il diritto di tutelarsi limitando ad una misura congrua il pignoramento.

Con l’articolo 496 del cpc possiamo ridurre il pignoramento quando questo risulta essere sproporzionato. Naturalmente la riduzione non è applicabile quando ad essere pignorato è un solo bene che tra l’altro non è divisibile.

Facciamo un esempio per comprendere meglio:- Tizio ha un debito nei confronti di Caio di 50.000 euro e possiede solo una casa del valore di 500.000 euro. In questo caso, anche se il debito è sproporzionato rispetto al credito, è possibile pignorare la casa di Tizio.

Secondo esempio:- Tizio possiede 5 immobili ed il suo debito è di 40.000; ogni immobile vale 100.000 euro. Se Caio pignorasse le cinque case è possibile richiedere la riduzione del pignoramento. Sono degli esempi scolastici ma ci servono per capire l’utilizzo della riduzione del pignoramento.

PIGNORAMENTO NELLA COMUNIONE LEGALE

Il pignoramento nella comunione o separazione dei beni può svilupparsi in maniere differenti. Nella comunione dei beni le proprietà delle quote sono indistinte per cui, se il debitore è solo uno dei due coniugi, l’immobile verrà pignorato per intero. Nella separazione dei beni invece verranno pignorate solo le quote intestate al debitore. Inutile dire che se i coniugi sono entrambi debitori il pignoramento interesserà l’intera proprietà. Su questo argomento abbiamo scritto recentemente; ti invito a leggere l’articolo perché vengono analizzati molti aspetti interessanti: casa pignorata, problemi e soluzioni

PIGNORAMENTO IMMOBILIARE VALORE MINIMO

Non esiste un valore minimo per poter procedere ad un pignoramento immobiliare. Questa affermazione vale quando parliamo di creditori privati. Chiunque, munito di titolo può procedere al pignoramento, anche per cifre ridicole. Naturalmente è da valutare se una operazione del genere ha una sua logica perché pignorare una casa per poche centinaia di euro è follia.

Non mancano però casi, come nel pignoramento da parte del condominio, di pratiche avviate per poche migliaia di euro; in questo caso i danni che si creano sono nettamente maggiori rispetto alle ragioni del credito. Per Equitalia il discorso è diverso, soprtatutto se si tratta di prima casa. Ne abbiamo già parlato in un altro capitolo.

PIGNORAMENTO CONDOMINIO

Saltare i pagamenti di tante rate condominiali e non partecipare alle spese straordinarie comporterà l’avvio del pignoramento immobiliare da parte dell’amministratore. Con la riforma del condominio l’amministratore rischia grosso se non si attiva, 6 mesi dopo la chiusura del bilancio di esercizio, per la riscossione dei crediti; ne risponde personalmente. Ecco perché ci si trova spesso a leggere di pignoramenti promossi per qualche migliaio di euro e che apparentemente non hanno logica. La riforma del condominio stimola con argomenti non discutibili gli amministratori di condominio di modo che tutelino gli interessi di chi paga regolarmente.

SOLUZIONE AL PIGNORAMENTO

La soluzione al pignoramento è sicuramente l’argomento che suscita maggiore interesse. Ne abbiamo parlato in maniera approfondita in tanti articoli per cui ti indicherò qualche link per avere i dettagli che cerchi.

– saldo e stralcio (un articolo dedicato esclusivamente alla chiusura del debito con questo metodo)

– il pignoramento (la nostra pagina di presentazione che ti spiega senza fronzoli cosa possiamo fare per te e quali sono i vantaggi che otterrai).

– gli 11 errori del pignorato (in questa guida capirai perché la maggior parte dei pignoramenti non hanno soluzione)

Se vuoi una soluzione al pignoramento ti consiglio di leggerli.

LIBERAZIONE IMMOBILE PIGNORATO

Viene data sempre la possibilità di continuare ad abitare la propria abitazione, se è la prima casa, fino all’emissione del decreto di trasferimento. In alcuni casi, dove comunque l’immobile è occupato, il giudice può anticipare il rilascio. Questo ad esempio avviene perché:

- il debitore non collabora

- chi lo abita non ha gli adeguati permessi

- il debitore non abita di continuo nella casa pignorata

Continua leggere… liberazione dell’immobile pignorato

Pignoramento immobiliare- Riepilogo

Pillole

- **Definizione di mutuo**: Il mutuo è la disposizione forzata del patrimonio immobiliare di un debitore per soddisfare il credito di un creditore economico attraverso una procedura di esecuzione immobiliare.

- **Mutuo Prima Casa**: “L’ipoteca sulla prima casa può essere iscritta da qualsiasi creditore per qualsiasi importo, ad eccezione di Equitalia, che è vincolata per legge.”

- **Ruolo di Equitalia**: “Equitalia, pur essendo vietata dall’accendere un’ipoteca sulla prima casa, può partecipare all’asta se un altro creditore ha avviato la procedura per debito non pagato.”

- **Modifiche alle regole dei mutui**: “Le regole dei mutui hanno subito modifiche significative nel 2015 e nel 2016, influenzando la procedura di esecuzione e la capacità del debitore di risolvere il mutuo pagando il debito a rate.”

- **Trasferimento gratuito dell’immobile**: “Se l’immobile viene trasferito a titolo gratuito (es. donazione o trust), il creditore può iscrivere l’ipoteca entro un anno dalla trascrizione dell’atto, invalidando potenzialmente il trasferimento dell’immobile.”

- ⏳ **Sfruttamento della libera cessione**: “L’ipoteca può essere valorizzata entro cinque anni dalla trascrizione della libera cessione, agevolando l’azione del creditore.”

- **Conversione del debito**: “La conversione del debito è uno strumento che consente al debitore di risolvere il mutuo pagando il debito a rate al creditore, previa autorizzazione del tribunale.”

- **Approvazione del piano di pagamento**: “Per la conversione del debito, un sedicesimo dell’importo del debito dovrà essere pagato in anticipo, mentre la restante parte potrà essere pagata in 48 rate se il giudice lo consente.”

- ⏰ **Efficacia mutuo**: “Un mutuo perde efficacia se non richiesto entro 45 giorni dalla cessione o dalla vendita, computati dal momento della trascrizione del mutuo.”

- ️ **Offerte d’asta immobiliari**: “L’articolo 571 CPC consente di offrire il 75% del prezzo base d’asta, portando potenzialmente a una rapida vendita dell’immobile ad un valore inferiore.”

- **Visita all’immobile ipotecato**: “Il custode giudiziario deve consentire la visita dell’immobile ipotecato entro 15 giorni dalla richiesta, senza contatto tra i potenziali acquirenti e il debitore.”

- **Cessione immobile ipotecato**: “Se nessuno partecipa all’asta immobiliare, il creditore può chiedere che l’immobile venga assegnato a lui o a terzi, prevedendo un’alternativa alla liquidazione.”

Domande e risposte

-

Qual è la definizione di pignoramento immobiliare?

–Il pignoramento immobiliare è l’esplorazione forzata del patrimonio immobiliare di un debitore per soddisfare le esigenze economiche di un creditore che ha richiesto l’avvio di una procedura esecutiva immobiliare.

-

La prima casa può essere soggetta a pignoramento?

–Sì, la prima casa può essere pignorata da qualsiasi creditore per qualsiasi importo. Tuttavia, Equitalia, in quanto agenzia di riscossione dei tributi, non può legalmente intraprendere tale azione.

-

Qual è il ruolo di Equitalia nell’asta della prima casa?

–Equitalia può partecipare all’asta immobiliare della prima casa quando l’azione esecutiva viene avviata da un altro creditore. Ad esempio, una banca può agire perché il debito non viene onorato ed Equitalia si inserisce nella procedura esecutiva per reclamare il suo debito.

-

Come è cambiata la pignorazione immobiliare negli ultimi anni?

–La pignorazione immobiliare ha subito significative modifiche normative nel corso del 2015 e del 2016. Tali modifiche hanno avuto un notevole impatto sulla procedura esecutiva, rendendola più complessa e dettagliata.

-

Qual è l’effetto di un trasferimento gratuito di beni immobili sul pignoramento?

–Se un immobile viene trasferito a titolo gratuito a terzi, ad esempio tramite donazione o trust, il creditore può registrare il pignoramento entro un anno dalla trascrizione dell’atto, invalidando così il trasferimento dell’immobile.

-

Qual è la nuova versione di pignoramento e come funziona?

–La nuova versione del pignoramento è la conversione del pignoramento, che consente al debitore di risolvere il pignoratmento pagando il debito a rate al creditore. Ciò richiede l’autorizzazione del giudice dell’esecuzione e il debito deve essere interamente onorato, comprese tutte le spese e gli interessi fino alla completa conclusione della procedura di esecuzione.

-

Come viene regolata la rateizzazione concessa dal giudice nella conversione del pignoramento?

–Per concedere la rateizzazione occorre pagare in anticipo un sesto dell’importo del debito, mentre la restante parte può essere pagata in 48 rate se il giudice lo consente.

-

Cosa succede se la pignorazione non viene richiesta entro 45 giorni?

–Se la pignoramento non viene richiesta entro 45 giorni, la pignoramento perde la sua efficacia. Questo periodo viene calcolato dal momento della trascrizione del pignoramento.

-

Come può un creditore presentare un’offerta ad un’asta immobiliare?

–Secondo l’articolo 571 del CPC, il creditore può offrire il 75% del prezzo base d’asta. Questa modifica alle regole ha lo scopo di incoraggiare i potenziali acquirenti e abbreviare i tempi di vendita, aumentando la concorrenza nell’asta.

-

Che significato ha consentire la visita dell’immobile pignorato?

–La visita dell’immobile pignorato deve essere consentita dal custode giudiziario entro 15 giorni dalla richiesta. Ciò garantisce trasparenza e consente ai potenziali acquirenti di valutare l’immobile, il che può stimolare l’interesse e la concorrenza nell’asta.

-

Quali sono le due possibilità per un creditore quando non ci sono offerenti all’asta?

–Il creditore può richiedere la vendita dell’immobile all’asta, dove l’immobile viene venduto e il ricavato viene incassato, oppure chiedere l’assegnazione dell’immobile a se stesso o a terzi se non ci sono offerte.

-

Come può un debitore tutelarsi da un eccessivo pignoramento?

–Un debitore può avvalersi dell’articolo 496 CPC per ridurre il pignoramento se questo è sproporzionato. Ciò è applicabile quando il pignoramento supera una misura ragionevole, ma non quando viene dato in pegno un solo bene e tale bene è indivisibile.

Parole chiave

Pegno immobiliare

Equitalia

Trasferimento di proprietà gratuito

Conversione del Pegno

Efficienza del Pegno

Asta immobiliare

Assegnazione dell’immobile all’Asta

Visita dell’immobile in pegno

Valore minimo per il deposito

Comunità di beni

Riduzione del Pegno

Punti salienti

- La definizione di pegno immobiliare è l’esplorazione forzata del patrimonio immobiliare di un debitore per soddisfare un creditore economico.

- Il pegno immobiliare può essere avviato da qualsiasi creditore per qualsiasi importo, essendo Equitalia l’unico soggetto che non può avviare procedimenti esecutivi per legge.

- Esiste un malinteso comune secondo cui l’azione legale limitata di Equitalia sia uno scudo perfetto per evitare l’avvio di una procedura esecutiva, ma non è così.

- Qualsiasi creditore, anche per un debito di piccola entità, può richiedere la vendita forzata del bene.

- Equitalia può partecipare all’asta immobiliare della prima casa quando l’azione esecutiva viene avviata da un altro creditore.

- Nel 2015 e nel 2016 il pignoramento degli immobili ha subito importanti modifiche normative.

- Il creditore può cancellare il pegno entro un anno dalla trascrizione dell’atto se un bene viene trasferito a titolo gratuito, ad esempio mediante donazione o affidamento.

- Il pegno può essere esercitato entro cinque anni dalla trascrizione della cessione a titolo gratuito.

- La conversione del pegno è uno strumento che consente al debitore di risolvere il pegno pagando il debito al creditore a rate.

- Per concedere la rata del pagamento da parte del giudice nella conversione del pegno è necessario versare in anticipo un sesto dell’importo del debito.

- La conversione del pegno potrebbe essere una soluzione se l’importo del debito è basso, consentendo un tasso mensile gestibile.

- Il pignoramento perde efficacia se non richiesto entro 45 giorni dalla trascrizione del pignoramento.

- Per stimolare i potenziali acquirenti e ridurre i tempi di vendita è stata introdotta la possibilità di offrire il 75% del prezzo base d’asta nelle aste immobiliari.

- La visita dell’immobile impegnato deve essere consentita dal custode giudiziario entro 15 giorni dalla richiesta, senza contatto tra i potenziali acquirenti e il debitore.

- Il creditore può chiedere l’assegnazione dell’immobile all’asta se nessuno partecipa, oppure chiederne il trasferimento a terzi.

- Un nuovo articolo legale consente al creditore di trasferire la proprietà a terzi, il che potrebbe portare le banche a vendere sul mercato gli immobili impegnati.

- Se il creditore impegna più beni o lo fa per un importo eccessivo rispetto al credito, il debitore ha il diritto di limitare l’impegno ad una misura proporzionata.

- In una comunione di beni la proprietà delle azioni è indistinguibile, quindi se solo un coniuge è in debito, l’intero patrimonio sarà impegnato.

- Non esiste un valore minimo per il pegno immobiliare; qualsiasi creditore avente titolo può procedere all’impegno, anche per piccole somme.

- La riforma condominiale ha comportato l’impegno di qualche migliaio di euro per spese condominiali non pagate, cosa che prima non sarebbe stata logica.